captuvîs AG Investmentberatungsgesellschaft

Altersversorgung

Altersverorgung

| Die im Generationsvertrag geleistete Rente reicht nicht aus... |

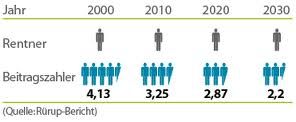

| Der Generationenvertrag beruht auf dem Umlageverfahren. Dieses Finanzierungssystem der gesetzlichen Rentenversicherung ist so aufgebaut, dass die eingehenden Beiträge sofort an die Rentenbezieher ausgezahlt werden. Heutige Arbeitnehmer vertrauen darauf, von den nachfolgenden Beitragszahlern ihre Rente zu erhalten. Doch wenn diese in Rente gehen, sieht die Situation wesentlich kritischer aus. Durch die höhere Lebenserwartung und die geringere Geburtenrate stehen in Zukunft immer mehr Rentner immer weniger Beitragszahlern gegenüber. |

| Standen 1960 noch einem Rentner drei Beitragszahler gegenüber, sind es heute nur noch etwa zwei Beitragszahler je Rentner. Bereits im Jahr 2030 ist zu erwarten, dass ein Arbeitnehmer mehr als einen Rentner finanzieren muss. Erhält ein Rentner heute bei 45 Versicherungsjahren mit Durchschnittsverdienst noch etwa 70% seines letzten Nettogehalts, so zeichnet sich bis zum Jahr 2030 eine deutliche Senkung ab. Folglich wird zwischen den Ruhestandsbezügen und dem letzten Nettogehalt ein erheblicher Unterschied bestehen. |

| Was bedeutet diese Entwicklung für Ihr Einkommen im Alter? |

| Private Altersvorsorge ist heute unumgänglich geworden. Denn die im Generationenvertrag finanzierte und geleistete Rente wird nicht ausreichen, den gewohnten Lebensstandard auch im Alter zu halten. |

| Eine breite Palette von Produkten der privaten Altersvorsorge und betrieblichen Altersvorsorge steht Ihnen zur Auswahl. Gerade diese Vielfalt ermöglicht es Ihnen, individuell unter Berücksichtigung von Alter, Einkommen und Familienstand das für Sie sinnvollste Produkt auszuwählen. Diese Informationen können eine Individuelle Beratung nicht ersetzen. |

| Produktübersicht | |||||||||||||||||||||

|

|||||||||||||||||||||

|

|||||||||||||||||||||

| • Anrechenbarer Höchstbeitrag jährlich 20.000Euro Single 40.000 bei Verheirateten. • Bis 2008 keine Sozialabgaben auf Beiträge zu Pensionskassen und Direktversicherungen. • Für Steuern und Sozialabgaben spielt die Form der Auszahlung (Rente oder Kapitalbetrag) keine Rolle. • Ab 2005 kein Sonderausgaben-Abzug für Beiträge zu Lebensversicherungen und Rentenversicherungen mit Kapitalwahlrecht. |

| Änderungen durch das Inkrafttreten des Alterseinkünftegesetz (AltEinkG) |

| Kapitalbildende Lebensversicherungen |

| Durch das am 01.01.2005 Inkrafttreten des Alterseinkünftegesetz (AltEinkG) wurde das bisherige System der einkommensteuerrechtlichen Behandlung von Altersvorsorgeaufwendungen und Altersbezügen komplett umgestellt. Eine nach dem 01.01.2005 neu abgeschlossene kapital (bildende) Lebensversicherung (Lebens- und Rentenversicherung mit Kapitalauszahlung bei Ablauf) wird zum Auszahlungszeitpunkt voll besteuert. Zur Ermittlung des versteuernden Wertes werden von der Auszahlungssumme die eingezahlten Beiträge abgezogen. Die entstehende Differenz unterliegt der Einkommensteuer. Nur wenn der Vertrag z.B. mindestens 12 Jahre läuft und erst nach Vollendung des 62. Lebensjahres des Versicherten ausgezahlt wird, unterliegen 50 % der Erträge einer Einkommensbesteuerung. |

| Die private "Riester-Rente" |

| Die Riester Rente ist die Private Altersvorsorge auf freiwilliger Basis. Mit der Riester Rente können Sie Ihre individuelle Vorsorgelücke reduzieren. Die Riester Rente ist gleichzeitig sicher und attraktiv, wie ein Test belegt hat. Während der aktiven Ansparphase zahlt der Anleger Beiträge in einen Riester-Rentenvertrag, einen Riester-Banksparplan oder einen Riester-Fondsvertrag. Als Zusatz erhält der Anleger dann Riester-Zulagen vom Staat und Steuerfreibeträge. Produkte der Riester Rente sind behördlich zertifiziert. Eine Voraussetzung der Zertifizierung ist es, dass der jeweilige Anbieter die Rückzahlungen mindestens in Höhe der eingezahlten Beiträge garantiert. Die Riester Rente setzt sich zusammen aus staatlichen Zulagen und zusätzlichen steuerlichen Abzugsmöglichkeiten. Die Riester-Förderung wird in unterschiedlichen Anlageformen angeboten. Anspruch auf die staatliche Förderung der Riester-Produkte durch Zulagen und Steuerfreibeträge haben alle gesetzlich rentenversicherten Arbeitnehmer. Zusätzlich sind alle Beamten, Soldaten und Zivildienstleistende, Eltern im Erziehungsurlaub, freiwillig gesetzlich Rentenversicherte und Arbeitslose förderberechtigt. |

| Betriebliche Altersversorgung |

| Mit dem Alterseinkünftegesetz wurde in der betrieblichen Altersversorgung ab dem 01.01.2005 auch für die Direktversicherung die nachgelagerte Besteuerung, statt der bisherigen Pauschalbesteuerung für Neuverträge eingeführt. Bei bestehenden Direktversicherungen (vor dem 01.01.2005 abgeschlossen und durch den Versicherer dokumentiert) konnte der Versicherungsnehmer entscheiden, ob er künftig die Pauschalbesteuerung oder die Steuerfreiheit in der Ansparphase und in der Auszahlungsphase dann die nachgelagerte Besteuerung wählt. Mit dieser Änderung ist die Direktversicherung nunmehr der Pensionskasse und dem Pensionsfonds gefolgt und diese drei Durchführungswege sind damit vergleichbarer geworden. Ab dem 01.01.2005 kann der Arbeitgeber für seine Angestellten jährlich bis 4 % der Beitragsbemessungsgrenze in der gesetzlichen Rentenversicherung (im Jahr 2013 = 2.784,- € jährlich) steuer- und sozialabgabenfrei einsetzten. Besteht für den gleichen Arbeitnehmer noch kein Vertrag (Altvertrag vor dem 31.12.2004 abgeschlossen) bei dem die Beiträge lohnsteuerpauschaliert (§40b EStG) eingezahlt werden, so kann der Arbeitgeber für diesen Arbeitnehmer noch zusätzlich 1.800 € im Jahr aufwenden. Dabei ist jedoch zu beachten, dass diese 1.800 € zwar steuerfrei aufgewendet werden können, jedoch unterliegen diese aber der Sozialversicherungspflicht.Zusätzlich wurde für die versicherungsförmigen Durchführungsweg (z.B. Direktversicherung und Pensionskassen) die Übertragbarkeit der Versorgungsanwartschaft (Portabilität) eingeführt. Wechselt ein Arbeitnehmer den Arbeitgeber und bekommt seine Versorgungsanwartschaft zur Übertragung freigegeben, so kann der Arbeitnehmer diese Anwartschaft bei seinem neuen Arbeitgeber fortführen. Hat der neue Arbeitgeber für seine Arbeitnehmer allerdings den Durchführungsweg der Direktversicherung gewählt und die zu übernehmende Anwartschaft kommt aus dem Durchführungsweg Pensionskasse, so kann hier eine wertgleiche Übertragung (Portabilität) in die Direktversicherung erfolgen. Dieses geschieht unter versicherungsmathematischen Grundsätzen. Für den alten Arbeitgeber besteht in der Übertragung der Anwartschaft der Vorteil, dass er keine Kleinst-Anwartschaften bis zum Rentenbeginn des Arbeitnehmers verwalten muss. Für den neuen Arbeitgeber entsteht der Vorteil keine Vielzahl von Versorgungseinrichtungen als Verwalter und Ansprechpartner der Altersversorgung bei sich zu hinterlegen. |

| Banksparplan |

| Reine Aktienfonds, die erfahrungsgemäß langfristig die besten Renditeaussichten bieten, fallen als Riester-gefördertes Vorsorgeprodukt weg. Damit die Vorsorgesparer dennoch die Renditechancen der Aktienanlage nutzen können, haben die Fondsgesellschaften neuartige Mischprodukte aus Anleihen und Aktien entwickelt. So kombinieren manche Gesellschaften die sichere Geldanlage in Rentenfonds, die das strenge Kriterium des Kapitalerhalts erfüllen, mit einem ausgesuchten Aktieninvestment. Andere Anbieter planen die Überschussanteile aus einer Rentenversicherung, die den Kapitalerhalt und eine Mindestverzinsung garantiert, in Aktienfonds zu investieren. Banksparpläne mit Zinsansammlung und mit Anlage der Zinsen in Investmentfonds Rentenversicherungen (auch die fondsgebundene Variante) Anteile an thesaurierenden (erwirtschaftete Erträge werden nicht ausgeschüttet, sondern fließen wieder in den Fonds) und ausschüttenden Investmentfonds. |

| Änderungen ab dem 01.01.2012 |

| Der Gesetzgeber hat die Rahmenbedingungen für die Altersvorsorge von Verträgen, die ab dem 01.01.2012 abgeschlossen werden, verändert. |

| 1. Senkung des Garantiezinses von 2,25 % auf 1,75 % |

| Der Garantiezins ist der Zins, den ein Versicherer zu klassischen Tarifen mit festverzinslicher Anlage für dessen Spareinlagen über die gesamte Vertragslaufzeit mindestens garantiert. Ab 2012 sind die Versicherer gesetzlich verpflichtet, den Garantiezins von neu abgeschlossenen klassischen Lebens- und Rentenversicherungen von 2,25 % auf 1,75 % zu senken. Die Folge: Ab 2012 sinken für alle klassischen Vorsorgeprodukte die garantierten Renten. |

| 2. Anhebung des Rentenbeginn von 60 auf 62 Jahre |

| Das Mindestendalter für neu abgeschlossene Altersvorsorge-Verträgen zu allen Schichten steigt von 60 auf 62 Jahre. Nur bei Berücksichtigung dieser neuen gesetzlichen Vorgabe bleiben die individuellen Steuervorteile erhalten. |

| 3. Wegfall der Nullverträge bei Riester-Produkten |

| Jeder Riester-Sparer hat zukünftig einen jährlichen Sockelbeitrag von 60 Euro einzuzahlen, um von der staatlichen Förderung profitieren zu dürfen. Das heißt, auch sogenannte "mittelbar Zulagenberechtigte" müssen nun diesen Mindesteigenbeitrag leisten. Zuvor war es z.B. Eheleuten noch möglich, einen der Partner beitragsfrei zu stellen und dennoch die Zulagen erhalten. Falls keine oder zu geringe Eigenbeiträge gezahlt wurden, können diese nun auch nachträglich bis zum Beginn der ersten Rentenleistung noch entrichtet werden. |

| 4. Anhebung des Sonderausgabenabzugs (Kohorten-System) |

| Der maximale Sonderausgabenabzug für das Jahr 2012 erhöht sich für Beiträge der Rürup Rente bzw. Basisrente wieder. 2012 beträgt der mögliche Rürup Renten Sonderausgaben-abzug 74 % der Beiträge in die Rürup- Rente. Damit kann ein Single (ein alleinstehender Steuerzahler) bis maximal 14.800 € als Sonderausgabenabzug geltend machen. Wenn der maximal geförderte Beitrag in Höhe von 20.000 € in die Basisrente (Rürup Rente) eingezahlt wird. Verheiratete können maximal den doppelten Betrag = 29.600 € vom steuerpflichtigen Einkommen als Sonderausgaben abziehen lassen. Der maximal geförderte Beitrag für Verheiratete bei der Rürup Rente beträgt unverändert 40.000 €. |

| 5. Unisextarife Ende 2012 |

| In 2012 werden Unisex-Tarife in der Versicherungswirtschaft gesetzlich verankert. Bislang kamen hier sowohl in der privaten Vorsorge als auch in der betrieblichen Altersversorgung geschlechtsspezifische Tarife zur Anwendung. Vom 22. Dezember 2012 an ist jedoch die Regel geschlechtsneutraler Prämien und Leistungen bei Versicherungsverträgen anzuwenden. Somit erhalten Männer und Frauen trotz der statistisch belegten unterschiedlichen Lebenserwartungen die gleichen Leistungen für identisch hohe Prämien. |

| Berufsunfähigkeit - das unterschätzte Risiko |

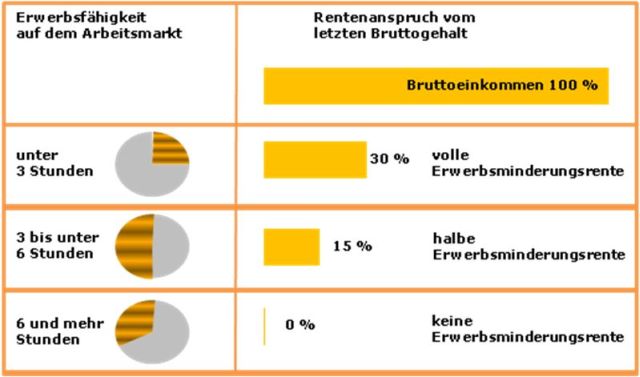

| Berufsunfähigkeit ist eine langfristige Beeinträchtigung der Berufsausübung durch Krankheit, Unfall oder Invalidität. Statistisch gesehen wird in Deutschlang jeder fünfte Angestellte und jeder dritte Arbeiter während des Berufslebens berufsunfähig. Dieses Risiko ist inzwischen zur "Privatsache" geworden. Der Staat hat die Leistungen diesbezüglich stark eingeschränkt.Die staatliche Erwerbsminderungsrente setzt sich wie folgt zusammen: |

| Die durchschnittlichen Leistungen betrugen im Jahr 20101: • Männer ca. 607 € • Frauen ca. 582 € 1Deutsche Rentenversicherung 2010Eine Berufsunfähigkeitsversicherung schützt vor existenziellen Verlusten. Je früher vorgesorgt wird, desto günstiger sind die Beiträge. Unter bestimmten Voraussetzungen werden diese noch vom Staat gefördert. |

||||||||||||

| Der Generationenvertrag - die Grundlage der gesetzlichen Altersvorsorge | ||||||||||||

|

Als "Generationenvertrag" bezeichnet man das Umlageverfahren, mit dem die gesetzliche Rente finanziert wird. Grundlage des "Vertrages" zwischen den beitragszahlenden und rentenbeziehenden Generationen sind die monatlich von Arbeitnehmern und Arbeitgebern vorgenommenen Einzahlungen in die staatliche Rentenkasse.

|